Финансовый анализ инвестиционного проекта верховых прогулок по горной местности (Financial analysis of the investment project of horseback riding in the highlands)

Канат Назерке Канаткызы

магистратура экономического факультета

Казахстанского филиала МГУ им. М. В. Ломоносова

адрес электронной почты – info@esm-invest.com

Дата публикации: 18.04.2019 г.

Скачать статью в формате pdf (Выпуск журнала 1(13) 2019 г.)

Аннотация. В данной статье рассматривается финансовый анализ инвестиционного проекта горного туризма. Проводится вертикальный и горизонтальный анализ прогнозного бухгалтерского баланса, анализ финансовой устойчивости и коэффициентов рентабельности.

Ключевые слова: финансовый анализ, показатель рентабельности, ликвидность, финансовая устойчивость, Казахстан.

Annotation. This article discusses the financial analysis of the planned enterprise. A vertical and horizontal analysis of the balance sheet, an analysis of financial stability and margins are carried out.

Keywords: financial analysis, profitability, liquidity, financial stabilit, Kazakhstan

ФИНАНСОВЫЙ АНАЛИЗ ИНВЕСТИЦИОННОГО ПРОЕКТА ВЕРХОВЫХ ПРОГУЛОК ПО ГОРНОЙ МЕСТНОСТИ

FINANCIAL ANALYSIS OF THE INVESTMENT PROJECT OF HORSEBACK RIDING IN THE HIGHLANDS

Финансовый анализ инвестиционного проекта верховых прогулок по горной местности

В настоящее время конкурентоспособность предприятия основывается на эффективности их функционирования. В связи с этим приобретает огромное значение проведение постоянного финансового анализа предприятия.

Целью данной научной работы является проведение финансового анализа инвестиционного проекта горного туризма.

Объектом исследования является инвестиционный проект горного туризма на территории Казахстана.

Исходной базой финансового анализа является прогнозная финансовая отчетность организации.

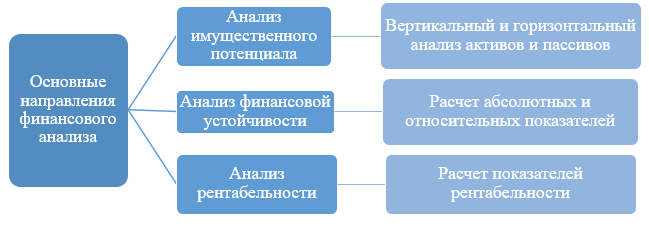

На основе анализа отечественной и зарубежной литературы [1, 2], финансовый анализ состоит из нескольких направлений, которые представлены на рисунке 1.

Рисунок 1. Основные направления финансового анализа

Анализ имущества предприятий включает вертикальный анализ и горизонтальный активов и пассивов бухгалтерского баланса предприятия.

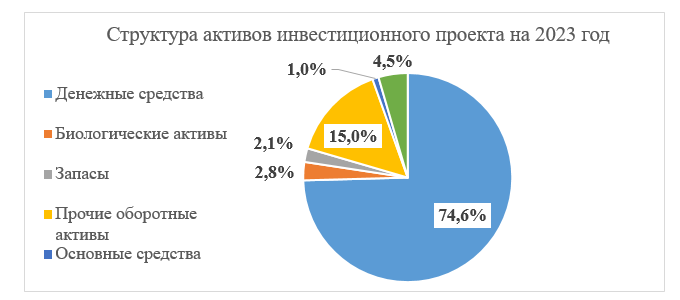

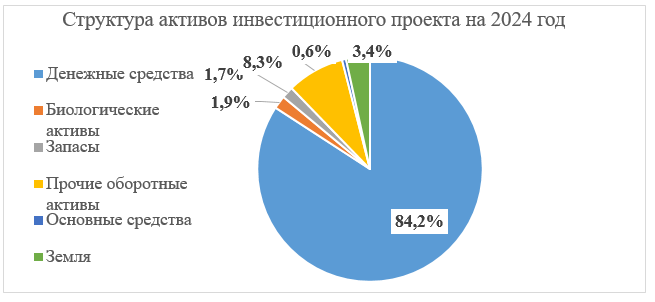

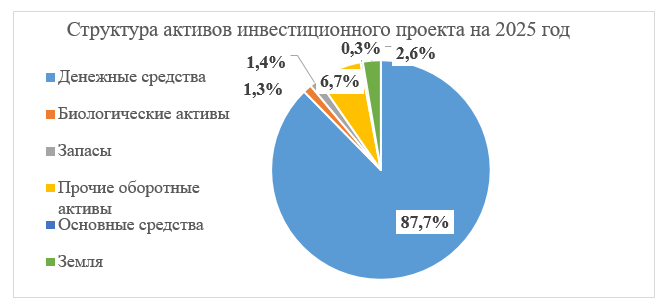

Результаты анализа структуры активов показаны на рисунках 2, 3 и 4. Анализ структуры активов инвестиционного проекта горного туризма показал, что денежные средства за 2023-2025 гг. займут большую часть активов, 74,6%, 84,2% и 87,7% соответственно. Это показывает высокую ликвидность предприятия. Доля внеоборотных активов с каждым годом будет уменьшаться и в 2025 год будет составлять всего 2,9%, из которых стоимость земельного участка составляет 2,6%, а основные средства 0,3%.

Основные средства не увеличиваются, так как не планируется приобретение основных средств кроме как в начале инвестиционного проекта и снижение их стоимости произойдет из-за амортизации (Таблица 1).

Предприятие будет сильно зависима от оборотных активов, так как их доля будет увеличиваться с 94,5% до 97% с 2023 года до 2025 года. В структуре оборотных активов есть биологические активы, доля которых также будут уменьшаться. Согласно таблице 1, уменьшение будет происходить из-за обесценения стоимости лошадей, купленных в начале инвестиционного проекта.

Рисунок 2. Структура активов инвестиционного проекта за 2023 год

Рисунок 3. Структура активов инвестиционного проекта на 2024 год

Рисунок 4. Структура активов инвестиционного проекта на 2025 год.

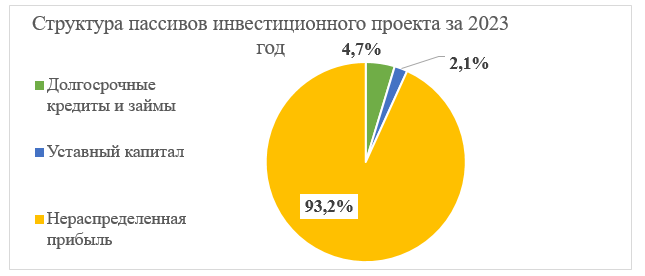

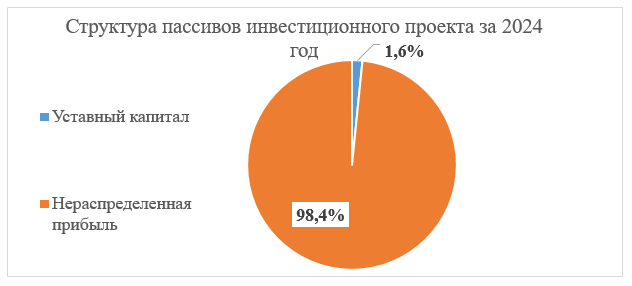

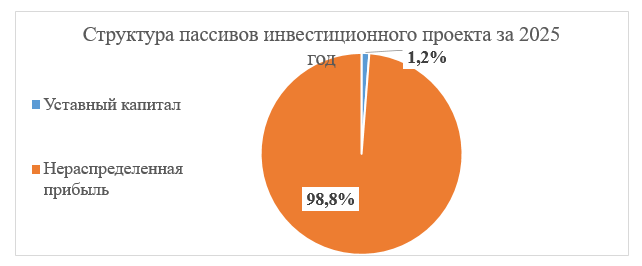

Анализ структуры пассивов, представленные на рисунках 5, 6 и 7 за 2023-2025 года показал, что у предприятия большую часть будет занимать собственный капитал, в 2023 год в состав войдут долгосрочные обязательства, а в 2024-2025 годы источником формирования активов будет только собственный капитал. Отсюда можно сказать, что в 2024 году предприятие планирует погасить долгосрочные займы и кредиты. Стоимость уставного капитала не меняется, но уменьшается его доля в составе пассивов за счет большого увеличения нераспределенной прибыли. На увеличение доли собственного капитала повлияет увеличение нераспределенной прибыли на 40% в 2024 году и 30% в 2025 году (Таблица 1), но тут можно отметить, что предприятие получившую прибыль накапливает и она не участвует в обороте предприятия, такая же ситуация с денежными средствами. Предприятие теряет упущенную возможность заработать еще больше, вложив свободные денежные средства.

Рисунок 5. Структура пассивов инвестиционного проекта за 2023 год

Рисунок 6. Структура пассивов инвестиционного проекта за 2024 год

Рисунок 7. Структура пассивов инвестиционного проекта за 2025 год

В общем, можно сказать, что стоимость собственного капитала будет увеличиваться за анализируемый период, и соответственно, стоимость имущества предприятия на 32% и 30% в 2024-2025 годы соответственно. На основе горизонтального анализа (таблица 1) видно, что увеличение денежных средств на 49% в 2024 году и 35% в 2025 повлияло на увеличение стоимости имущества. Отсутствие краткосрочных обязательств может говорить, что предприятие будет являться абсолютно ликвидным.

Таблица 1

Горизонтальный анализ активов и пассивов инвестиционного проекта за 2023-2025 гг.

|

Статьи баланса |

2023 |

2024 |

2025 |

Темп прироста 2024/2023 |

Темп прироста 2025/2024 |

|---|---|---|---|---|---|

|

Денежные средства |

216 712 298 |

323 276 138 |

436 251 620 |

49% |

35% |

|

Биологические активы |

8 201 166 |

7 229 571 |

6 396 775 |

-12% |

-12% |

|

Запасы |

6 150 788 |

6 519 835 |

6 911 025 |

6% |

6% |

|

Прочие оборотные активы |

43 619 883 |

31 734 419 |

33 321 214 |

-27% |

5% |

|

Итого текущих активов |

274 684 135 |

368 759 963 |

482 880 634 |

34% |

31% |

|

Основные средства |

2 769 992 |

2 215 994 |

1 661 995 |

-20% |

-25% |

|

Земля |

13 125 000 |

13 125 000 |

13 125 000 |

0% |

0% |

|

Итого постоянных активов |

15 894 992 |

15 340 994 |

14 786 995 |

-3% |

-4% |

|

Итого активов |

290 579 127 |

384 100 957 |

497 667 629 |

32% |

30% |

|

Итого краткосрочных обязательств |

0 |

0 |

0 |

0% |

0% |

|

Долгосрочные кредиты и займы |

13 611 057 |

0 |

0 |

-100% |

0% |

|

Итого долгосрочных обязательств |

13 611 057 |

0 |

0 |

-100% |

0% |

|

Уставный капитал |

6 121 698 |

6 121 698 |

6 121 698 |

0% |

0% |

|

Нераспределенная прибыль |

270 846 371 |

377 979 259 |

491 545 931 |

40% |

30% |

|

Итого собственный капитал |

276 968 070 |

384 100 957 |

497 667 629 |

39% |

30% |

|

Итого пассивов |

290 579 127 |

384 100 957 |

497 667 629 |

32% |

30% |

Для определения типа финансовой устойчивости воспользуемся формулами, представленными в источниках [3, 4] и произведем расчет в таблице 2.

Таблица 2

Расчет абсолютных показателей финансовой устойчивости инвестиционного проекта за 2023-2025 гг.

|

№ |

Показатели |

2023 |

2024 |

2025 |

|

1 |

Источники формирования собственных средств, тг. |

276 968 070 |

384 100 957 |

497 667 629 |

|

2 |

Внеоборотные активы, тг. |

15 894 992 |

15 340 994 |

14 786 995 |

|

3 |

Наличие собственных оборотных средств СОС (1-2), тг. |

261 073 078 |

368 759 963 |

482 880 634 |

|

4 |

Долгосрочные обязательства, тг. |

13 611 057 |

0 |

0 |

|

5 |

Наличие собственных и долгосрочных заемных источников формирования оборотных средств (3+4), тг. |

274 684 135 |

368 759 963 |

482 880 634 |

|

6 |

Краткосрочные кредиты и займы, тг. |

0 |

0 |

0 |

|

7 |

Общая величина основных источников средств (5+6), тг. |

274 684 135 |

368 759 963 |

482 880 634 |

|

8 |

Общая сумма запасов, тг. |

6 150 788 |

6 519 835 |

6 911 025 |

|

9 |

Излишек, недостаток собственных оборотных средств (3-8), тг. |

254 922 290 |

362 240 128 |

475 969 609 |

|

10 |

Излишек, недостаток собственных и долгосрочных заемных источников покрытия запасов (5-8), тг. |

268 533 347 |

362 240 128 |

475 969 609 |

|

11 |

Излишек, недостаток общей величины основных источников финансирования запасов 7-8 |

268 533 347 |

362 240 128 |

475 969 609 |

|

|

Трехфакторная модель |

1,1,1 |

1,1,1 |

1,1,1 |

|

Примечание: составлено автором |

||||

Рассчитав абсолютные показатели финансовой устойчивости в таблице 2, был выведен показатель S, так называемая трехфакторная модель типа финансовой устойчивости. Этот показатель свидетельствует, что у предприятия наблюдается абсолютная финансовая устойчивость за анализируемый период.

Собственные оборотные средства находятся в излишке за весь анализируемый период, что и послужило причиной абсолютной финансовой устойчивости за 2023-2025 гг. А именно, образовался излишек общей величины основных источников финансирования запасов.

Расчет трехкомпонентного показателя типа финансовой устойчивости, к сожалению, недостаточен для полной оценки финансовой устойчивости предприятия. В дополнение всему необходимо рассчитать относительные показатели, которые указаны в источниках [2, 5, 6]:

Таблица 3

Расчет коэффициентов финансовой устойчивости инвестиционного проекта за 2023-2025 гг.

|

Коэффициенты финансовой устойчивости |

2023 |

2024 |

2025 |

Рекомендуемое значение |

|

Коэффициент финансовой автономии |

0,95 |

1 |

1 |

0,6-0,7 |

|

Коэффициент финансовой зависимости |

0,05 |

0 |

0 |

0,3-0,4 |

|

Коэффициент маневренности |

0,94 |

0,96 |

0,97 |

0,2-0,5 |

|

Коэффициент соотношения заемного и собственного капитала |

0,05 |

0 |

0 |

0,6-0,7 |

Коэффициент финансовой автономии показывает долю собственного капитала в валюте баланса. На данном предприятии собственный капитал составляет 95%, 100% и 100% на 2023-2025 годы соответственно. Как было уже отмечено, увеличение произойдет из-за погашения долгосрочного кредита предприятия. Необходимо отметить, что погашение всех обязательств происходит на 7 год существования проекта, то есть в долгосрочном периоде. За анализируемый период финансовая устойчивость инвестиционного проекта будет расти, и в случае требования погашения всех обязательств предприятие сможет с ними расплатиться.

Коэффициент финансовой зависимости – это обратный показатель коэффициента автономии, характеризует уровень зависимости предприятия от сторонних займов. Значение данного показателя за весь анализируемый период не превышает рекомендуемое значение, что демонстрирует о снижении уровня и даже отсутствия внешних займов в финансировании инвестиционного проекта горного туризма на территории Казахстана.

Следующий показатель - коэффициент маневренности характеризует долю собственных оборотных средств в структуре собственного капитала. Данный показатель составит 0,94, 0,96 и 0,97 в 2023-2025 гг. соответственно. Положительное значение данного коэффициента говорит о финансовой независимости предприятия от заемного капитала и низком риске неплатежеспособности. Излишек собственных оборотных средств и послужило причиной положительной тенденции коэффициента маневренности.

Коэффициент соотношения заемного и собственного капитала характеризует финансовую устойчивость предприятия, и показывает, сколько заемных средств приходится на единицу собственного капитала. По расчетам данного коэффициента, из таблицы 3 видим, что его значения за 2023-2025 годы не превышает нормативное значение и даже не достигает его. Если конкретизировать каждое значение, то на единицу собственного капитала приходится 0,05 заемного капитала в 2023 году. Данные значения говорят об устойчивом финансовом состоянии, но также наблюдается высокая концентрации собственного капитала.

Последний этап нашего финансового анализа – это расчет коэффициентов рентабельности. Результаты расчетов можно увидеть в таблице 4.

Таблица 4

Расчет коэффициентов рентабельности инвестиционного проекта за 2023-2025 гг.

|

Показатели |

6 |

7 |

8 |

|

Выручка |

167 909 436 |

177 984 002 |

188 663 042 |

|

Себестоимость |

34 783 765 |

36 870 791 |

39 083 039 |

|

Чистая прибыль |

100 183 359 |

107 132 887 |

113 566 672 |

|

Стоимость оборотных активов |

274 684 135 |

368 759 963 |

482 880 634 |

|

Стоимость внеоборотных активов |

15 894 992 |

15 340 994 |

14 786 995 |

|

Стоимость собственного капитала |

276 968 070 |

384 100 957 |

497 667 629 |

|

Рентабельность реализованной продукции или услуги |

288% |

291% |

291% |

|

Рентабельность активов, % |

34% |

28% |

23% |

|

Рентабельность внеоборотных активов, % |

630% |

698% |

768% |

|

Рентабельность оборотных активов, % |

36% |

29% |

24% |

|

Рентабельность собственного капитала, % |

36% |

28% |

23% |

|

Рентабельность продаж, % |

60% |

60% |

60% |

Проанализировав, можно сделать следующие выводы:

Рентабельность реализованной продукции показывает, сколько прибыли от реализации продукции приходится на 1 тенге полных затрат. На данном предприятии она будет увеличиваться с каждым годом. Это говорит о том, что спрос на данную услугу по сравнению с 2023 годом увеличится.

Рентабельность активов показывает качество управления активами предприятия. Данный показатель снизился до 28% в 2024 году и 23% в 2025 году, т.е. это тот процент прибыли, получаемой предприятием с каждого тенге авансированного на формирование активов.

Следующим показателем является рентабельность внеоборотных активов, он характеризует величину прибыли, приходящейся на каждый тенге внеоборотных активов. Наилучшее значение данного показателя наблюдается в 2025 году, равное 768%. Увеличение данного коэффициента означает увеличение рентабельности долгосрочных активов, т.е. с 1 тенге вложенного в активы предприятия получает 6,3, 6,98 и 7,7 тенге чистой прибыли соответственно в 2023-2025 годы. На эти изменения, возможно, повлияет снижение стоимости основных средств за счет амортизации в 2023-2025 годы.

Рентабельность оборотных активов на данном предприятии за 2013 год демонстрирует высокое значение, равное 83%. Повышенное значение данного коэффициента говорит о том, что оборотные средства предприятия использовались эффективно.

Рентабельность собственного капитала важнейший финансовый показатель отдачи для любого инвестора, так как он показывает, насколько эффективно используется вложенный в дело капитал. Для инфляционных экономик, таких как казахстанская, показатель должен быть выше 10-12%. В случае инвестиционного проекта горного туризма на территории Казахстана, показатель в 2023-2025 годы соответствует рекомендуемому значению и составляет 36%, 28% и 23% соответственно.

Последним показателем является рентабельность продаж. Этот коэффициент показывает, какую сумму чистой прибыли получает предприятие с каждой 1 тг. проданной продукции, т.е. сколько средств остается у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов. Исходя из таблицы 4, предприятие будет возвращать более половины затрат (60 %).

Таким образом, на основе проведенного финансового анализа можно сделать следующие выводы:

Денежные средства предприятия в 2023-2025 будут занимать большую часть активов, за счет чего будет увеличиваться и стоимость имущества.

По анализу финансовой устойчивости предприятие будет иметь абсолютную финансовую устойчивость и ликвидность из-за отсутствия краткосрочных обязательств.

Показатели результативности показывают, что проект будет приносить прибыль, которая будет равно почти половине затрат.

Библиографический список

- Любушин, Н.П. Экономический анализ. Контрольно-тестирующий комплекс: учеб. пособие / Н.Э. Бабичева, Н.П. Любушин. — М.: ЮНИТИ-ДАНА, 2015. — 159 с.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / А.Д. Шеремет. — 2-е изд., доп. — М.: ИНФРА-М, 2018. — 374 с.

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. – Москва: Финансы и статистика, 2011. – 338 с.

- Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. - Мн.: БГЭУ, 2012. – 421 с.

- Бочаров В.В. Комплексный финансовый анализ. Информационное обеспечение. Анализ рыночной активности. Ипотека. Портфельный анализ. – СПб.: ПИТЕР, 2005. – 629 с.

- Есмагулова Н.Д. Финансовый анализ. – Кокшетау: КГУ, 2009, – 86 с.