Оценка инвестиционной привлекательности открытия производства рыбных консервов в Казахстане (Evaluation of investment attractiveness of the opening of production of canned fish in Kazakhstan)

Хамидуллин Орынбай Гарифоллаулы

магистратура экономического факультета

Казахстанского филиала МГУ им. М. В. Ломоносова

Кабылдин Айбек Мейрамханулы

магистратура экономического факультета

Казахстанского филиала МГУ им. М. В. Ломоносова

Алиев Темирлан Бейсенбекович

магистратура экономического факультета

Казахстанского филиала МГУ им. М. В. Ломоносова

Жаркынбай Бакыт Жасерулы

магистратура экономического факультета

Казахстанского филиала МГУ им. М. В. Ломоносова

адрес электронной почты – info@esm-invest.com

Дата публикации: 14.10.2017 г.

Скачать статью в формате pdf (Выпуск журнала 3(7) 2017 г.)

Аннотация: В статье проведен анализ и оценка инвестиционной привлекательности открытия производства рыбных консервов в Казахстане.

Ключевые слова: инвестиционный проект, рыбные консервы

Abstract. The article analyzes and assesses investment potential of the opening of the production of canned fish in Kazahstan.

Keywords: investment project, canned fish.

ОЦЕНКА ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ОТКРЫТИЯ ПРОИЗВОДСТВА РЫБНЫХ КОНСЕРВОВ В КАЗАХСТАНЕ

EVALUATION OF INVESTMENT ATTRACTIVENESS OF THE OPENING OF PRODUCTION OF CANNED FISH IN KAZAKHSTAN

Краткий обзор казахстанского рынка рыб и других морепродуктов

Рыба и морепродукты – один из наиболее ценных и питательных продуктов, составляющих значимую часть рациона населения в различных странах мира. Рыба на протяжении всего своего существования считается необходимым продуктом для поддержания здоровья. Данный продукт издавна признавали, как “пищу для мозга”. Подтверждена и диетическая ценность рыбы, доказано, что данный продукт воспроизводит и поддерживает многие процессы человеческого организма.

Однако в Казахстане потребление рыбы находится на очень низком уровне. Согласно данным полученным комитетом статистики РК, в Казахстане потребление рыбы и морепродуктов составило 11 килограмм в год. В этом смысле Казахстан уступает как глобальным показателям 19 килограмм в год и в частности, развитым странам, где потребление составляет порядка 20 килограмм в год.

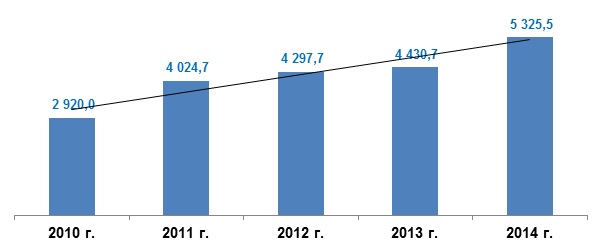

Мы считаем, что у казахстанского рынка рыбной продукции есть солидный потенциал роста. Об этом свидетельствуют графики потребления морской продукции за последние несколько лет.

Рис. 1. Потребление морских продуктов в Казахстане, данные КазАгро

В будущем стоит ожидать роста объемов рынка рыб и других морепродуктов в Казахстане, так как потребление в народе увеличивается, и основной спрос будет двигаться в сторону товаров высшего качества - свежих и живых продуктов. Как показывает анализ рынка наиболее быстро развивается премиум сегмент. Причиной таких изменений в предпочтении потребителей является желание потенциальных покупателей к здоровому, полезному питанию. Рыбные продукты в данный момент все больше рассматриваются через призму минералов и витаминов, содержащихся в океане. Поэтому внимание потребителя все чаще падает именно на качественную продукцию гарантирующую сохранность полезных качеств рыбы. Но несмотря на рост доходов в Казахстане ценовой фактор все еще играет важную роль при выборе продукта. Большая часть населения не могут позволить себе покупать икру и другие премиальные продукты на постоянной основе. В данной ситуации выигрывают консервы, содержащие в себе морские и океанские продукты. Данную гипотезу подтверждает и статистика, выпускаемая комитетом рыболовства и животноводства. В России неуклонно падает потребление дешевого сегмента консервов, напротив сегмент продуктов высокого класса продолжает занимать все большую долю рынка. Согласно прогнозам данный тренд продолжится и в следующие несколько лет.

Краткое описание процесса производства

Рыбные консервы – пищевые продукты, упакованные в герметичную тару и доведенные до определенной температуры, при которой подавляются жизнеобеспечение у различных вредных микроорганизмов.

В зависимости от вида исходного сырья, что определяет пищевую ценность и вкусовые достоинства консервов, их можно разделить на следующие основные группы:

- из рыбы;

- из морских беспозвоночных;

- из морских млекопитающих и с водорослей.

В каждую группу входит два типа: консервы из натурального сырья и с подготовленного полуфабриката. Пищевые и ароматические свойства консервов зависят от исходного сырья. В процессе производства натуральных консервов стерилизация происходит путем тепловой обработки.

Весь процесс производства можно условно на 2 параллельных: производство банки жестяной, алюминиевой или стеклянной, и сам процесс производства рыбных консервов.

Производство банок проходит через следующие этапы:[1]

- поступление металлических лент, из которых в дальнейшем будут делаться сами банки;

- выполняется специальное покрытие, после чего на специальном оборудовании вытягиваются стенки чаш;

- после на некоторых аппаратах стенки банок делают ребристыми, чтобы банка меньше деформировалась;

- убираются неровности, наносится покрытие, и отправляют их в печь для просушки;

- дальше происходит наполнение банок необходимым продуктом – данный процесс может быть трудоемким, в некоторых оборудованиях предусмотрено активное человеческое вмешательство.

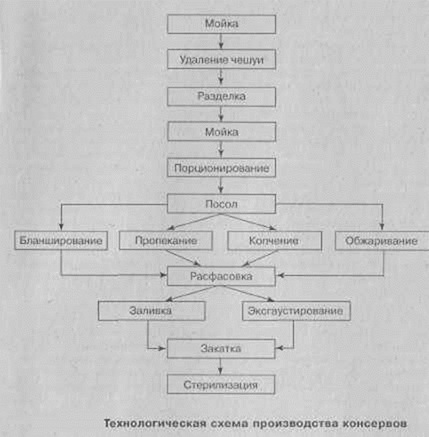

Основными стадиями производства натуральных рыбных консервов являются:[2]

Таким образом, все этапы технологической составляющей производства консервов можно разделить на три этапа. На первом этапе происходит непосредственная обработка сырья, т.е. рыбы, где из нее удаляют лишние для консервных изделий элементы и оставляют необходимые в зависимости от изготавливаемого типа консервов.

На втором этапе из оставшегося сырья осуществляют процесс его переработки в консервный продукт, начиная со стадии посола и вплоть до стадии расфасовки. По окончанию данного этапа на выходе получаем готовое консервное изделие.

На заключительном этапе продукту происходит формирование у продукта товарного вида.

Производство будет основываться на вышеперечисленных принципах работы линии, однако будут иметься два собственных отличия. Во-первых, закупаемая рыба будет относиться к сырью премиум-класса, а именно это рыбы из океанических пород (“красная рыба”). Во-вторых, сырье для тары и сами жестяные банки будут изготавливаться параллельно на производстве.

Прежде всего, эти меры обеспечат ориентацию на более высокий ценовой сегмент товаров, однако конкурентным преимуществом будет сниженная по сравнению с конкурентами цена из-за меньшей себестоимости в силу вышеназванной организации процесса производства.

Применяемая технология

Мы планируем использоваться новую технологию заморозки рыбы, благодаря которой вкусовые качества будут сохраняться даже при импорте сырья на далекие расстояния. Инновации в области шоковой заморозки позволяют транспортировать заморские продукты на дальние расстояния сохраняя при этом вкусовые качества.

Избегая какой-либо термической и химической обработки, шоковая заморозка сохраняет белковую структуру и биологическую ценность продукта. За счет быстрой скорости охлаждения количество бактерий уменьшается в кратное количество раз. Это позволит гарантировать безопасность импортируемого сырья.

Раньше при заморозке продукта терялась значительная масса так как в результате замораживания испарялась жидкость. Шоковая заморозка практически исключает потерю жидкости, что также дает значительный экономический эффект.

Из-за предотвращения потери жидкостей при быстрой заморозке, сохраняются вкусовые и ароматические качества. Срок хранения быстрозамороженных продуктов выше, чем продуктов, замороженных в обычных камерах. Такие продукты лучше сохраняют свои качества при длительном хранении, чем свежие. Таким образом, инновации в области заморозки морепродуктов обеспечивают сохранность и качество продукта.

Подсчет себестоимости данного проекта

Себестоимость является одним из наиболее важных показателей в деятельности любого предприятия. Себестоимость является основой формирования прибыли, и от нее зависит устойчивость, стабильность, надежность и конкурентоспособность фирмы. В табл. 1 представлен анализ планируемой себестоимости продукции по экономическим элементам следующим образом:

Таблица 1

Анализ планируемой себестоимости продукции по экономическим элементам, тг.

|

Элементы затрат |

Объемы затрат с их долей в выручке |

||

|

2017 г. |

2018 г. |

2019 г. |

|

|

Материальные затраты |

127 008 000 (0,60) |

144 471 600 (0,60) |

163 364 040 (0,60) |

|

Затраты на покупку сырья |

76 204 800 (0,36) |

84 275 100 (0,35) |

95 295 690 (0,35) |

|

Затраты на производство пустых консервных банок |

46 569 600 (0,22) |

50 565 060 (0,21) |

54 454 680 (0,2) |

|

Затраты на другие комплектующие средства |

14 817 600 (0,07) |

16 855 020 (0,07) |

16 336 404 (0,06) |

|

Управленческие расходы |

10 584 000 (0,05) |

12 039 300 (0,05) |

13 613 670 (0,05) |

|

Заработная плата |

9 525 600 (0,045) |

10 835 370 (0,045) |

10 890 936 (0,04) |

|

Содержание зданий административного назначения и прочие |

1 508 400 (0,005) |

1 203 930 (0,005) |

2 722 734 (0,01) |

|

Коммерческие расходы |

10 584 000 (0,05) |

12 039 300 (0,05) |

13 613 670 (0,05) |

|

Транспортировка |

8 467 200 (0,04) |

9 631 440 (0,04) |

10 890 936 (0,04) |

|

Страховка и прочие |

2 116 800 (0,01) |

2 407 860 (0,01) |

2 722 734 (0,01) |

Из проведенного анализа прогнозируемой себестоимости продукции по экономическим элементам на предприятии по производству рыбных консервов можно сделать следующие выводы: производство на предприятии будет материалоемким, так как ожидаемая доля материальных затрат в общей себестоимости составляет 60% во всех 3 годах. Материальные затраты с каждым годом будут увеличиваться несмотря на стабильную долю в выручке в последние годы. Выручка предприятии от реализации продукции будет увеличиваться с большими темпами в связи с увеличением спроса и удорожанием продукта. Мы видим, что в 2018-2019 годы ожидается неизменная доля затрат на покупку сырья в выручке, но при этом фактический объем затрат на сырье будет расти с 76 204 800 тг. в 2018 году до 84 275 100 тг. в 2019 году. Мы видим, что затраты на комплектующие средства в 2019 году снизятся на 518 616 тг. по сравнению с 2018 годом. Такая динамика затрат на комплектующие средства в выручке объясняется возможностью использования менее дешевых по цене, но высоких по качеству материалов в каждом периоде по мере увеличения производства. Это зависит от быстроты нахождения новых поставщиков материалов и сырья. Объем управленческих и коммерческих затрат стабильно будет расти с каждым годом. Это будет связано с ростом цен коммунальных услуг в стране и возможным повышением заработной платы в отрасли.

Исходные данные для строительства завода по производству рыбных консервов

Линия для производства разнообразных рыбных консервов включает:

- моечную ванну;

- банкомоечная машина для пустых консервных банок ПАЗ-100Ж;

- морозильная камера;

- оборудование для чистки рыб;

- приспособление для нарезки;

- котел;

- устройство для обработки, мытья тары;

- набивочная машина ИНА-115 (фасовка и дозирование рыбы в консервную банку);

- дозировочно-наполнительный автомат ДН2-1-160 (для добавления масла, томатного соуса при производстве рыбных консервов);

- стерилизация и герметизация на автоклав вертикальный паровой 2-х корзиночный Б6-КАВ-2;

- закаточный автомат Б4-КЗК-79;

- банкомоечная машина для укупоренных консервных банок ПАЗ-700Н;

- этикетировочная машина ОБ-КЭТ-С2.

- аппарат для упаковки.

Данный комплекс оборудования планируется закупить у поставщиков из России. С учетом валютного курса закупка оборудования обойдется в общей сложности в 29 500 000 тенге.

Совокупные инвестиционные затраты представлены в табл. 2 и выглядят следующим образом:

Таблица 2

Инвестиционные затраты

|

Наименование |

Инвестиционные затраты |

|

Курс рубля к тенге |

5,90 |

|

Оборудование, руб. |

50 000 000 |

|

Оборудование, тг. |

295 000 000 |

|

Здание, тг. |

20 000 000 |

|

Итого затрат, тг. |

315 000 000 |

Покупка земли (См. Таблица 1) будет осуществлена в западном Казахстане, где средняя цена на 1 сотку составляет 1 миллион тенге.[3] Оставшаяся часть денег будет направлена на постройку здании. Оборудование будет куплено в России, с учетом транспортировки и установки не должна превышать 5 миллион рублей. [4]Предполагаемая мощность оборудования – 600 000 банок в год. В табл. 3 представлены основные расчетные материалы.

Таблица 3

|

№ п/п |

Наименование характеристики |

Период |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

1 год |

2 год |

3 год |

4 год |

5 год |

6 год |

7 год |

8 год |

9 год |

10 год |

||

|

Операционная деятельность |

|||||||||||

|

1. |

Объем продаж, кол-во банок |

360 000 |

390 000 |

420 000 |

450 000 |

480 000 |

510 000 |

540 000 |

570 000 |

600 000 |

360 000 |

|

2. |

Стоимость ед.продукции с учетом удорожания, |

588 |

617 |

648 |

681 |

715 |

750 |

788 |

827 |

869 |

588 |

|

3. |

Выручка, тг |

211 680 000 |

240 786 000 |

272 273 400 |

306 307 575 |

343 064 484 |

382 731 315 |

425 507 168 |

471 603 778 |

521 246 281 |

211 680 000 |

|

4. |

Себестоимость, тг |

127 008 000 |

144 471 600 |

163 364 040 |

183 784 545 |

205 838 690 |

229 638 789 |

255 304 301 |

282 962 267 |

312 747 768 |

127 008 000 |

|

5. |

Коммерческие расходы, тг |

10 584 000 |

12 039 300 |

13 613 670 |

15 315 379 |

17 153 224 |

19 136 566 |

21 275 358 |

23 580 189 |

26 062 314 |

10 584 000 |

|

6. |

Управленческие расходы, тг |

10 584 000 |

10 584 000 |

12 039 300 |

13 613 670 |

15 315 379 |

17 153 224 |

19 136 566 |

21 275 358 |

23 580 189 |

10 584 000 |

|

7. |

Проценты по кредиту, тг |

21 800 000 |

17 000 000 |

12 200 000 |

7 400 000 |

2 600 000 |

|

|

|

|

21 800 000 |

|

8. |

Общие расходы, тг |

169 976 000 |

184 094 900 |

201 217 010 |

220 113 594 |

240 907 293 |

265 928 579 |

295 716 225 |

327 817 814 |

362 390 271 |

169 976 000 |

|

9. |

Чистая прибыль, тг |

41 704 000 |

56 691 100 |

71 056 390 |

86 193 981 |

102 157 191 |

116 802 736 |

129 790 943 |

143 785 964 |

158 856 009 |

41 704 000 |

|

10. |

Налог на прибыль, 20% |

8 340 800 |

11 338 220 |

14 211 278 |

17 238 796 |

20 431 438 |

23 360 547 |

25 958 189 |

28 757 193 |

31 771 202 |

8 340 800 |

|

11. |

Налог на имущество, 1,5% |

4 725 000 |

4 725 000 |

4 725 000 |

4 725 000 |

4 725 000 |

4 725 000 |

4 725 000 |

4 725 000 |

4 725 000 |

4 725 000 |

|

12. |

Прочие налоги |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

13. |

Сальдо денежного потока от операционной деятельности, тг |

28 638 200 |

40 627 880 |

52 120 112 |

64 230 185 |

77 000 753 |

88 717 189 |

99 107 754 |

110 303 771 |

122 359 807 |

28 638 200 |

|

Инвестиционная деятельность |

|||||||||||

|

14. |

Инвестиции, тг |

-315 000 000 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

15. |

Сальдо денежного потока от инвестиционной деятельности, тг |

-315 000 000 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Финансовая деятельность |

|||||||||||

|

16. |

Поступления собственного капитала, тг |

15 000 000 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

17. |

Поступления кредитов, тг |

300 000 000 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

18. |

Возврат кредитов, тг |

- |

60 000 000 |

60 000 000 |

60 000 000 |

60 000 000 |

60 000 000 |

- |

- |

- |

- |

|

19. |

Сальдо денежного потока от финансовой, деятельности, тг |

315 000 000 |

-60 000 000 |

-60 000 000 |

-60 000 000 |

-60 000 000 |

-60 000 000 |

- |

- |

- |

- |

|

20. |

Интегральный денежный поток, тг |

- |

-31 361 800 |

-19 372 120 |

-7 879 888 |

4 230 185 |

17 000 753 |

88 717 189 |

99 107 754 |

110 303 771 |

122 359 807 |

|

21. |

Сальдо денежного потока с накоплением, тг |

- |

-31 361 800 |

-50 733 920 |

-58 613 808 |

-54 383 623 |

-37 382 870 |

51 334 318 |

150 442 073 |

260 745 844 |

383 105 651 |

|

22. |

Ставка дисконтирования, % |

15,00 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

23. |

Дисконтированный денежный поток, тг |

- |

-23 714 026 |

-12 737 483 |

-4 505 352 |

2 103 150 |

7 349 894 |

33 352 077 |

32 398 501 |

31 355 216 |

30 245 473 |

|

24. |

Дисконтированный денежный поток с накоплением, тг |

- |

-23 714 026 |

-36 451 510 |

-40 956 861 |

-38 853 712 |

-31 503 817 |

1 848 260 |

34 246 761 |

65 601 977 |

95 847 450 |

|

Оценка эффективности бизнеса |

|||||||||||

|

25. |

Итоговая стоимость методом затрат и дохода, тг |

367 649 798 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

26. |

NPV |

95 847 450 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

27. |

NPV с учетом стоимости реверсии |

409 960 826 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

28. |

IRR, % |

42,57 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

29. |

PI |

1,30 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

30. |

Срок окупаемости |

7 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

31. |

Дисконтированный срок окупаемости |

7 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

Из анализа данных табл. 3 следует, что проект крайне эффективен, приведенная стоимость денежного потока от операционной деятельности превышает инвестиционные затраты в 1,30 раза, чистая приведенная стоимость проекта составляет 95 млн. тенге, проект окупается за 7 лет.

Исходя из финансовых показателей мы считаем, что проект является привлекательным с точки зрения финансов. Кроме положительной финансовой отдачи проект имеет ряд прочих преимуществ:

- во-первых, позиционируя себя как казахстанского производителя, мы можем создать репутацию успешного представителя казахстанского малого бизнеса. С учетом того, что государством активно предпринимаются меры по развитию малого и среднего бизнеса, на нашем примере мы можем показать остальным отечественным проектам, что у них есть перспектива развития и тем самым стать флагманом казахстанского рынка полуфабрикатов;

- во-вторых, в случае удачной реализации проекта, существует возможность диверсифицировать деятельность и выступать в качестве поставщиков полуфабрикатов для новых бизнес-проектов в этой отрасли, а также получать государственные заказы на закупку нашей продукции для гос. нужд (например, в качестве пополнения продовольственных запасов Вооруженных сил и т.д.);

- в-третьих, относительно небольшой размер производства позволяет гибко реагировать на изменения во внешней конъюнктуре.

Среди явных недостатков проекта можно выделить:

- зависимость от зарубежных (в частности, российских) поставщиков оборудования и сырья, а также нестабильная ситуация с курсом национальной валюты ставит финансовую стабильность нашего предприятия под угрозой;

- общая макроэкономическая нестабильность в стране в совокупности с достаточно долгим периодом окупаемости ставит под угрозу стабильное развитие нашего производства.

Возможность реализации проекта оценивается как достаточно высокая в силу доступности кредитных средств, а также по причине неразвитости казахстанского рынка полуфабрикатов, что обеспечивает возможность быстрого роста и завоевания существенной доли рынка.

Библиографический список

- Информационная группа «Комитет по статистике Министерства национальной экономики Республики Казахстан». Режим доступа: stat.gov.kz

- Информационная группа «KAZDATA». Режим доступа: https://kazdata.kz/04/2015-2014-kazakhstan-production-ryba-moreprodukty.html

- Информационная группа «Знайтовар.Ру». Режим доступа: https://znaytovar.ru/s/Texnologicheskaya_liniya_proizvod.html

- Информационная группа для малого и среднего бизнеса в России «На миллион». Режим доступа: http://namillion.com/proizvodstvo-rybnyh-konservov.html

- Информационная группа «Крыша». Режим доступа: https://krisha.kz/a/show/25052075

[1] https://znaytovar.ru/s/Texnologicheskaya_liniya_proizvod.html

[2] https://znaytovar.ru/new1064.html

[3] Krysha.kz

[4] http://namillion.com/proizvodstvo-rybnyh-konservov.html