Финансовый анализ предприятия по производству плиток из резиновой крошки в Казахстане (Financial analysis of the rubber crumb tile manufacturing company in Kazakhstan)

Галымжан Дана Сериккызы

магистратура экономического факультета

Казахстанского филиала МГУ им. М. В. Ломоносова

адрес электронной почты – info@esm-invest.com

Дата публикации: 29.12.2018 г.

Скачать статью в формате pdf (Выпуск журнала 4(12) 2018 г.)

Аннотация. В данной статье представлен горизонтальный и вертикальный финансовый анализ предприятия по производству резиновых плит из переработанных изношенных шин, проведен анализ основных финансовых коэффициентов ликвидности, рентабельности, оборачиваемости и финансовой устойчивости. Анализ проводится на основе расчета прогнозного баланса предприятия.

Ключевые слова: финансовый анализ, горизонтальный анализ, финансовый анализ, ликвидность, устойчивость, оборачиваемость, рентабельность, прогнозный баланс.

Abstract. This article presents a horizontal and vertical financial analysis of the enterprise for the production of rubber plates from recycled used tires. It analyzes the main financial ratios of liquidity, profitability, turnover and financial sustainability. The analysis is based on the calculation of the forecast balance of the enterprise.

Keywords: financial analysis, horizontal analysis, financial analysis, liquidity, sustainability, turnover, profitability, forecast balance.

ФИНАНСОВЫЙ АНАЛИЗ ПРЕДПРИЯТИЯ ПО ПРОИЗВОДСТВУ ПЛИТОК ИЗ РЕЗИНОВОЙ КРОШКИ В КАЗАХСТАНЕ

FINANCIAL ANALYSIS OF THE RUBBER CRUMB TILE MANUFACTURING COMPANY IN KAZAKHSTAN

Основная информация об инвестиционном проекте

Согласно общему классификатору видов экономической деятельности, производство плиток из резиновой крошки в Казахстане имеет следующий код [1]:

|

Производство плиток из резиновой крошки |

|

Казахстан |

|

22191 |

|

[C] ОБРАБАТЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ |

|

[22] Производство резиновых и пластмассовых изделий |

|

[221] Производство резиновых изделий |

|

[2219] Производство прочей резиновой продукции |

Организационно-правовой формой предпринимательства данной компании будет являться индивидуальное предпринимательство с применением специального налогового режима на основе упрощенной декларации, так как инвестиционный проект соответствует всем нижеперечисленным требованиям, описанным в статье 683 Налогового кодекса Республики Казахстан.

«Специальный налоговый режим для субъектов малого бизнеса вправе применять налогоплательщики, соответствующие следующим условиям:

1) среднесписочная численность работников за налоговый период не превышает для специального налогового режима:

- на основе упрощенной декларации - 30 человек;

2) доход за налоговый период не превышает для специального налогового режима:

- на основе упрощенной декларации - 2 044-кратный минимальный размер заработной платы (МЗП в 2018 году = 28284 тг.), установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года». [2]

Следовательно, налоговое окружение для ИП на основе упрощенной декларации, базируемого в г.Астана на 2018 год выглядит следующим образом:

- Налог 3% от выручки [2];

- Налог на имущество по ставке 0,5 процента к налоговой базе [2];

- Базовая налоговая ставка на земли населенных пунктов, в частности для г.Астана – 19,3 тенге за квадратный метр [2].

- Отчисления с заработной платы работников: обязательные пенсионные выплаты – 10%, социальный налог – 9,5%, медицинское страхование – 1,5%, социальные отчисления – 3,5% [2].

Следует отметить, что компания будет заниматься полным циклом производства, начиная с переработки изношенных шин в резиновую крошку, заканчивая производством резиновых плиток. В связи с этим, инвестиционные затраты имеют достаточно большую величину – 124 875 620 тг., где 25% занимают собственные средства. Остальная часть инвестиционных расходов приходится на заемный капитал, привлекаемый на 10 лет под 18% годовых у АО «БанкЦентрКредит». [3] Ежегодное тело кредита составит 9 444 375 тг., инвестиционный проект получит кредит в первом месяце, и начнет выплачивать, начиная со второго месяца, в течении десяти лет.

В связи с тем, что заемный капитал инвестиционного проекта превышает собственный, для расчёта ставки дисконтирования был использован показатель средневзвешенной стоимости капитала (WACC). В качестве доходности собственного капитала была рассчитана кумулятивная ставка дисконтирования равная 31,52%, которая включает в себя минимальную ставку гарантированной доходности, риск ликвидности, финансовой устойчивости, рентабельности, финансовой структуры и риск предприятия. На основе вышеуказанных данных долей и доходностей собственного и заемного капитала, а также ставки налога на прибыль, была рассчитана ставка дисконтирования WACC, равная 19,43%.

На основе описанных данных был составлен дисконтированный денежный поток нарастающим итогом, при помощи которого был определен дисконтированный период окупаемости инвестиционного проекта – три года.

Таблица 1

Дисконтированный денежный поток нарастающим итогом, тенге.

|

1 год |

1 мес. |

-277 760 |

2 год |

1 кв. |

-17 210 394 |

|

2 мес. |

-2 547 511 |

2 кв. |

-15 218 250 |

||

|

3 мес. |

-5 438 141 |

3 кв. |

-13 047 827 |

||

|

4 мес. |

-8 269 709 |

4 кв. |

-10 716 004 |

||

|

5 мес. |

-10 534 406 |

3 год |

7 053 741 |

||

|

6 мес. |

-12 744 970 |

4 год |

25 641 274 |

||

|

7 мес. |

-14 399 822 |

5 год |

49 003 254 |

||

|

8 мес. |

-16 005 477 |

6 год |

71 838 428 |

||

|

9 мес. |

-17 065 977 |

7 год |

96 716 907 |

||

|

10 мес. |

-18 082 222 |

8 год |

120 281 068 |

||

|

11 мес. |

-18 563 954 |

9 год |

142 400 816 |

||

|

12 мес. |

-19 006 372 |

10 год |

163 007 255 |

||

Используя коэффициент пост прогнозного роста (3%) был рассчитан пост прогнозный денежный поток, капитализирована и продисконтирована терминальная стоимость, для того, чтобы рассчитать рыночную стоимость (NPV) проекта, которая составила 304 152 357 тенге. Так как величина приведенной стоимости инвестиционного проекта превысила величину уставного капитала компании, можно сделать вывод о том, что проект является выгодным и необходимо провести финансовый анализ для более детальной оценки.

Таблица 2

Основные показатели эффективности инвестиционного проекта

|

Рыночная стоимость инвестиционного проекта, тг. |

304 152 357 |

|

Внутренняя ставка доходности, доля |

24% |

|

Индекс прибыльности |

2,24 |

|

Дисконтированный срок окупаемости, лет |

3 года |

|

Доля собственных средств |

0,25 |

|

Доля заемных средств |

0,75 |

|

Доходность собственного капитала |

0,3152 |

|

Доходность заемного капитала |

0,18 |

|

WACC |

0,1943 |

Прогнозные балансы

Финансовый анализ проводился на основе прогнозных балансов инвестиционного проекта, составленных на три года: пятый год, седьмой год и десятый год.

Таблица 3

Форма 1

|

АКТИВ |

Код |

Пятый год |

Седьмой год |

Десятый год |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Основные средства |

1150 |

83 744 547 |

68 492 556 |

52 553 715 |

|

Доходные вложения в материальные ценности |

1160 |

|

|

|

|

Финансовые вложения |

1170 |

|

|

|

|

Отложенные налоговые активы |

1180 |

|

|

|

|

Прочие внеоборотные активы |

1190 |

21 043 691 |

26 127 688 |

31 440 635 |

|

Итого по разделу I |

1100 |

104 788 238 |

94 620 244 |

83 994 350 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

1 278 370 |

1 467 655 |

2 731 768 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

|

|

|

Дебиторская задолженность |

1230 |

|

|

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

|

|

|

Денежные средства |

1250 |

104 741 275 |

244 300 991 |

545 010 030 |

|

Прочие оборотные активы |

1260 |

|

|

|

|

Итого по разделу II |

1200 |

106 019 645 |

245 768 646 |

547 741 797 |

|

БАЛАНС |

1600 |

210 807 883 |

340 388 890 |

631 736 147 |

|

|

||||

|

ПАССИВ |

Код |

Пятый год |

Седьмой год |

Десятый год |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал |

1310 |

31 218 905 |

31 218 905 |

31 218 905 |

|

Собственные акции, выкупленные у акционеров |

1320 |

|

|

|

|

Переоценка внеоборотных активов |

1340 |

|

|

|

|

Добавочный капитал |

1350 |

|

|

|

|

Резервный капитал |

1360 |

|

|

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

122 922 730 |

271 392 486 |

591 072 868 |

|

Итого по разделу III |

1300 |

154 141 635 |

302 611 391 |

622 291 773 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Займы и кредиты |

1410 |

47 221 873 |

28 333 124 |

0 |

|

Отложенные налоговые обязательства |

1420 |

|

|

|

|

Оценочные обязательства |

1430 |

|

|

|

|

Прочие долгосрочные обязательства |

1450 |

|

|

|

|

Итого по разделу IV |

1400 |

47 221 873 |

28 333 124 |

0 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Займы и кредиты |

1510 |

9 444 375 |

9 444 375 |

9 444 375 |

|

Кредиторская задолженность |

1520 |

|

|

|

|

Доходы будущих периодов |

1530 |

|

|

|

|

Оценочные обязательства |

1540 |

|

|

|

|

Прочие краткосрочные обязательства |

1550 |

|

|

|

|

Итого по разделу V |

1500 |

9 444 375 |

9 444 375 |

9 444 375 |

|

БАЛАНС |

1700 |

210 807 883 |

340 388 890 |

631 736 147 |

Таблица 4

Форма 2

|

|

Код |

Пятый год |

Седьмой год |

Десятый год |

|

Выручка |

2110 |

201 678 162 |

238 873 223 |

268 699 889 |

|

Себестоимость продаж |

2120 |

-114 742 656 |

-125 651 250 |

-125 651 250 |

|

Валовая прибыль (убыток) |

2100 |

86 935 506 |

113 221 973 |

143 048 639 |

|

Коммерческие расходы |

2210 |

-11 319 988 |

-11 386 738 |

-11 386 738 |

|

Управленческие расходы |

2220 |

-3 970 056 |

-3 970 056 |

-3 970 056 |

|

Прибыль (убыток) от продаж |

2200 |

71 645 463 |

97 865 179 |

127 691 845 |

|

Проценты к уплате |

2330 |

-10 199 925 |

-6 799 950 |

-1 699 987 |

|

Прибыль (убыток) до налогообложения |

2300 |

61 445 538 |

91 065 229 |

125 991 858 |

|

Текущий налог на прибыль |

2410 |

-6 050 345 |

-7 166 197 |

-8 060 997 |

|

Прочее |

2460 |

-328 023 |

-251 763 |

-172 069 |

|

Чистая прибыль (убыток) |

2400 |

55 067 170 |

83 647 270 |

117 758 793 |

|

Чистая прибыль нарастающим итогом |

|

109 088 735 |

257 369 206 |

575 785 474 |

Горизонтальный финансовый анализ

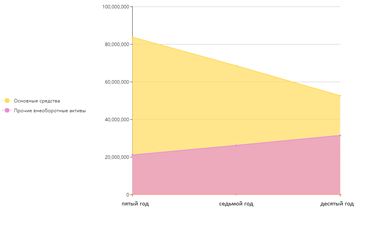

Рассматривая оборотные активы через призму горизонтального финансового анализа, можно сказать, что внеоборотные активы имеют следующую динамику: основные средства уменьшились в седьмом году на 18,21% по сравнению с пятым годом, и уменьшились на 23,27% в 10 году. Данная тенденция связана с тем, что по данной строке баланса в расчет включалась остаточная стоимость имущества в процессе амортизации, следовательно, динамика снижения величины основных средств при отсутствии изменений в структуре основных средств является естественным процессом и не оказывает негативного влияния на предприятие. А величина прочих внеоборотных активов, напротив, имеет тенденцию к увеличению, потому что расчетным показателем по данной строке является накопленная величина капитальных вложений, данная величина с каждым последующим годом увеличивается, так в седьмом и десятом году увеличение прочих внеоборотных активов увеличилось на 24,16% и 20,33% соответственно. Прочие внеоборотные активы увеличиваются, за счет предполагаемой покупки или строительства дополнительных внеоборотных активов для предприятия, которые впоследствии будут учтены в основных средствах.

Рис. 1. Динамика внеоборотных активов компании за пятый, седьмой и десятый год, тенге.

В следствие большой разности составляющих оборотных активов, нагляднее показать изменение показателей в табличном виде (таблица 5). Динамика оборотных активов показывает тенденцию к увеличению, в основном за счет роста строки баланса «Денежные средства», которые увеличились на 133,24% в седьмом году по сравнению с пятым годом, и на 123,09% в десятом году по сравнению с седьмым годом. Данный рост связан с тем, что для расчета денежных средств был взят показатель - денежный поток с нарастающим итогом, а снижение темпа прироста данного показателя связано с периодом окупаемости, который достигается в третьем году, поэтому дисконтированный денежный поток в пятом году намного меньше аналогичных показателей в седьмом и десятом году. Также, следует учитывать, что производственные мощности в седьмом и десятом году не изменялись, так как достигли своего предела.

Таблица 5

Динамика оборотных активов за пятый, седьмой и десятый год, в тенге

|

|

|

Пятый год |

Седьмой год |

Десятый год |

||

|

|

Код |

знач. |

знач. |

изм. |

знач. |

изм. |

|

Запасы |

1210 |

1 278 370 |

1 467 655 |

+14.81% |

2 731 768 |

+86.13% |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

0 |

0 |

- |

0 |

- |

|

Дебиторская задолженность |

1230 |

0 |

0 |

- |

0 |

- |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0 |

0 |

- |

0 |

- |

|

Денежные средства |

1250 |

104 741 275 |

244 300 991 |

+133.24% |

545 010 030 |

+123.09% |

|

Прочие оборотные активы |

1260 |

0 |

0 |

- |

0 |

- |

|

Итого по разделу II |

1200 |

106 019 645 |

245 768 646 |

+131.81% |

547 741 798 |

+122.87% |

|

БАЛАНС |

1600 |

210 807 883 |

340 388 890 |

+61.47% |

631 736 148 |

+85.59% |

Горизонтальный анализ пассивов, представленный в таблице 6, показывает, что динамика уставного капитала осталась неизменной и равнялась величине собственного капитала, что нельзя сказать о нераспределенной прибыли, которая состоит из величины чистой прибыли нарастающим итогом.

Долгосрочные обязательства имеют тенденцию к уменьшению до нуля в десятом году, так как заканчивается срок погашения кредита, взятого во втором месяце первого года и это, означает, что долг полностью выплачен. Однако, в краткосрочных обязательствах можно увидеть тело кредита, в десятом году оно не равно нулю, так как последний платеж тела кредита осуществляется в этом году, и он зачисляется в краткосрочные обязательства, так как срок выплаты меньше года.

Таблица 6

Динамика пассивов предприятия за пятый, седьмой и десятый год, в тенге

|

ПАССИВ |

Пятый год |

Седьмой год |

Десятый год |

|||

|

Код |

знач. |

знач. |

изм. |

знач. |

изм. |

|

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||

|

Уставный капитал |

1310 |

31 218 905 |

31 218 905 |

0.00% |

31 218 905 |

0.00% |

|

Собственные акции, выкупленные у акционеров |

1320 |

0 |

0 |

- |

0 |

- |

|

Переоценка внеоборотных активов |

1340 |

0 |

0 |

- |

0 |

- |

|

Добавочный капитал |

1350 |

0 |

0 |

- |

0 |

- |

|

Резервный капитал |

1360 |

0 |

0 |

- |

0 |

- |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

122 922 730 |

271 392 486 |

+120.78% |

591 072 868 |

+117.79% |

|

Итого по разделу III |

1300 |

154 141 635 |

302 611 391 |

+96.32% |

622 291 773 |

+105.64% |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Займы и кредиты |

1410 |

47 221 873 |

28 333 124 |

-40.00% |

0 |

-100.00% |

|

Отложенные налоговые обязательства |

1420 |

0 |

0 |

- |

0 |

- |

|

Оценочные обязательства |

1430 |

0 |

0 |

- |

0 |

- |

|

Прочие долгосрочные обязательства |

1450 |

0 |

0 |

- |

0 |

- |

|

Итого по разделу IV |

1400 |

47 221 873 |

28 333 124 |

-40.00% |

0 |

-100.00% |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Займы и кредиты |

1510 |

9 444 375 |

9 444 375 |

0.00% |

9 444 375 |

0.00% |

|

Кредиторская задолженность |

1520 |

0 |

0 |

- |

0 |

- |

|

Доходы будущих периодов |

1530 |

0 |

0 |

- |

0 |

- |

|

Оценочные обязательства |

1540 |

0 |

0 |

- |

0 |

- |

|

Прочие краткосрочные обязательства |

1550 |

0 |

0 |

- |

0 |

- |

|

Итого по разделу V |

1500 |

9 444 375 |

9 444 375 |

0.00% |

9 444 375 |

0.00% |

|

БАЛАНС |

1700 |

210 807 883 |

340 388 890 |

+61.47% |

631 736 148 |

+85.59% |

Вертикальный финансовый анализ

Динамика структуры активов показывает тенденцию увеличения доли оборотного капитала предприятия, что является благоприятным фактором, так как оборотные активы более ликвидны и данная динамика может свидетельствовать о финансовой устойчивости проекта.

Следует отметить, что структура активов анализируемой компании в пятом году была схожа с данными в статье Лекаркиной Н.К. «Исследование оборотных активов предприятия для целей проведения финансового анализа» [4] по структуре активов российских предприятий в зависимости от вида деятельности за 2017 г., в сфере обрабатывающих производств доля внеоборотных активов составляет 53%, а доля оборотных активов 47%. В седьмом году, структура активов значительно изменилась, и стала соответствовать сфере строительства, где доля оборотных активов равна 78%, а внеоборотных – 22%. [11]

Рис. 2. Структура активов предприятия за пятый, седьмой и десятый год, в тенге.

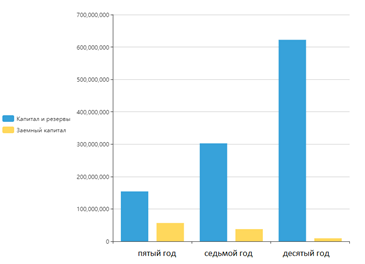

Анализ динамики структуры капитала показывает тенденцию сокращения заемного капитала ввиду погашения кредита, что свидетельствует о финансовой независимости инвестиционного проекта.

Рис. 3. Динамика структуры капитала предприятия за пятый, седьмой и десятый год, в тенге.

Анализ коэффициентов

Коэффициент текущей ликвидности показывает краткосрочную ликвидность компании, то есть способность компании погасить свои краткосрочные обязательства текущими активами. В случае данного инвестиционного проекта, величина текущих активов в 11,23 раза превышала величину краткосрочных обязательств по состоянию на пятый год с начала производства. В седьмом и десятом году, по мере увеличения денежных средств и запасов, уменьшалась доля краткосрочной задолженности, что способствовало увеличению коэффициента текущей ликвидности.

Одинаковые значения быстрой и абсолютной ликвидности обусловлены тем, что у компании отсутствуют краткосрочные инвестиции или товарные ценные бумаги и текущая дебиторская задолженность. А схожесть значений текущей и быстрой ликвидности объясняются тем, что величина запасов относительно денежных средств не столь велика.

Таблица 7

Коэффициенты ликвидности

|

Показатель |

на конец пятого года |

на конец седьмого года |

на конец десятого года |

|

Ликвидность |

|||

|

Коэффициент текущей ликвидности |

11.23 |

26.02 |

58.00 |

|

Коэффициент быстрой ликвидности |

11.09 |

25.87 |

57.71 |

|

Коэффициент абсолютной ликвидности |

11.09 |

25.87 |

57.71 |

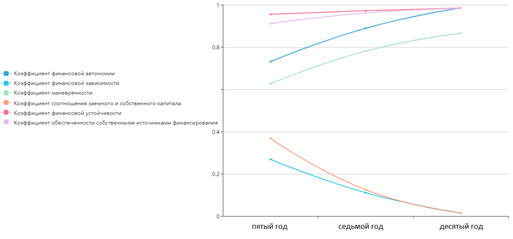

Коэффициент финансовой автономии, показывает динамику увеличения, так как величина заемных средств уменьшается с каждым годом, и обратный показатель – коэффициент финансовой зависимости, уменьшается, так как в сумме оба коэффициента равны единице, что свидетельствует об увеличении финансовой устойчивости проекта.

Коэффициенты маневренности и обеспеченности собственными источниками финансирования изменяются пропорционально в сторону увеличения, так как оба коэффициента имеют в числителе собственные оборотные средства, отличие лишь в знаменателе: в коэффициенте манёвренности учитывается собственный капитал, а в коэффициенте обеспеченности собственными источниками финансирования учитываются оборотные активы.

Рис. 4. Коэффициенты финансовой устойчивости на пятый, седьмой и десятый год.

В заключении, можно сделать вывод о том, что горизонтальный, вертикальный финансовый анализ, а также расчет основных финансовых коэффициентов свидетельствуют о финансовой устойчивости инвестиционного проекта, увеличения автономии от заемного капитала, высоких показателях ликвидности. Целесообразность инвестирования в данный проект оправдана.

Библиографический список

[1] Общий классификатор видов экономической деятельности (ОКЭД) Режим доступа: https://business.gov.kz/ru/resources/economy_sectors/

[2] Кодекс Республики Казахстан от 25 декабря 2017 года № 120-VI «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» (с изменениями и дополнениями по состоянию на 23.09.2018. Режим доступа: https://online.zakon.kz/Document/?doc_id=36148637

[3] Информационный портал. Режим доступа: https://allbanks.kz/credits/

[4] Лекаркина Н.К. Исследование оборотных активов предприятия для целей проведения финансового анализа. Режим доступа: http://www.cepes-invest.com/help/Analysis_of_current_assets