Финансовый анализ предприятия: цели, задачи, практическая необходимость (Enterprise financial analysis: goals, objectives, practical need)

Лазарева Наталья Николаевна

Финансовый директор

ФПК «АрмадаГрупп»

магистр экономических наук РК

магистр экономики РФ

адрес электронной почты – economist.rus@mail.ru

Дата публикации - 25.12.2019 г.

Аннотация. В данной статье на конкретных примерах показано, что анализ финансовой отчетности - это мощный инструмент для выявления проблем управления финансово-хозяйственной деятельностью, который позволяет снизить предпринимательский риск. Как можно с помощью данных финансовой отчетности оценить достигнутый финансовый результат предпринимательской деятельности, при этом, не обладая специальными знаниями в области финансов.

Ключевые слова: финансовый анализ, предприниматель, предпринимательская деятельность, прибыль, рентабельность, выручка, актив, пассив, финансовая отчётность, финансовый результат деятельности предприятия.

Annotation. In this article, using specific examples, it is shown that the analysis of financial statements is a powerful tool for identifying problems in managing financial and economic activities, which can reduce entrepreneurial risk. How can you use financial reporting data to evaluate the achieved financial result of entrepreneurial activity, while not having special knowledge in the field of finance.

Keywords: financial analysis, businessman, entrepreneurial activity, profit, profitability, revenue, assets, passive, financial statements, financial result of the enterprise.

ФИНАНСОВЫЙ АНАЛИЗ ПРЕДПРИЯТИЯ: ЦЕЛИ, ЗАДАЧИ, ПРАКТИЧЕСКАЯ НЕОБХОДИМОСТЬ

ENTERPRISE FINANCIAL ANALYSIS: GOALS, OBJECTIVES, PRACTICAL NEED

С помощью финансового анализа можно оценить финансовое положение предприятия в настоящий момент и спланировать её развитие в будущем.

Финансовый анализ необходим для руководителей высшего звена предприятия, а также для внешних субъектов рынка для проведения разного рода сделок таких как: получение кредита, привлечение инвесторов, вывода предприятия на фондовую биржу, при реструктуризации и продаже бизнеса. Безусловно, в этих случаях всегда делают финансовый анализ предприятия заинтересованные лица. А очень хочется, чтобы чаще проводился анализ внутри предприятия и чтобы сами предприниматели в процессе оперативной работы могли оценить финансовое положение своего предприятия, которое достигнуто в результате их деятельности и под их руководством. Это могло бы значительно снизить риск в осуществляемой предпринимательской деятельности. Оценка уже достигнутых финансовых результатов дала бы возможность спрогнозировать будущий финансовый результат и уберегла бы от неправильно принятых решений.

Поэтому в этой статье я хочу на простых примерах показать предпринимателям, как можно провести анализ и увидеть финансовое положение своего предприятия, при этом вы можете не иметь специальных знаний в области финансов, но вы имеете ваш огромный практический опыт работы в бизнесе.

Финансовый анализ предприятия можно сделать с помощью данных, которые отражены в бухгалтерском балансе и отчёте о финансовых результатах (финансовая отчётность). Мы рассмотрим упрощенную форму этих отчётов (форма отчётов новая, которая вступит с января 2020 г.). Упрощённая форма не влияет на полезность представленной в отчётах информации. Главное, мы увидим общую картину имущественного и финансового положения предприятия.

Итак, рассмотрим, что же представляет собой бухгалтерский баланс.

Таблица 1

| Наименование показателя | На 31.12.2019 г., тыс. руб. |

| АКТИВ | |

| Материальные внеоборотные активы | |

| Нематериальные финансовые и другие внеоборотные активы | |

| Запасы | 20 |

| Денежные средства и денежные эквиваленты | 30 |

| Финансовые и другие оборотные активы | |

| БАЛАНС | 50 |

| ПАССИВ | |

| Капитал и резервы | 50 |

| Долгосрочные заемные средства | |

| Другие долгосрочные обязательства | |

| Краткосрочные заёмные средства | |

| Кредиторская задолженность | |

| Другие краткосрочные обязательства | |

| БАЛАНС | 50 |

Обратите внимание на левую часть бухгалтерского баланса. Мы видим графы активов и пассивов. Пассив баланса говорит о том, где и сколько мы взяли денег для бизнеса. Актив баланса показывает, куда и сколько мы потратили вложенных в бизнес денег.

Очень часто слышишь от предпринимателей вопрос: «А где же мои деньги?» А деньги, вложенные в бизнес и, что с ними произошло, видим в балансе. В разделе пассива баланса в графе капитал и резервы видно, что было вложено 50 000 рублей собственных средств, т.е. предположим, что это был взнос в уставной капитал.

В разделе актива баланса видно, что 30 000 рублей находятся в компании на расчётном счёте, а на 20 000 рублей были закуплены запасы. Вот так распределены 50 000 руб. А теперь главное, если 20 000 рублей вложены в товары (запасы), которые предназначены для перепродажи, тогда мы получим прибыль, что приведёт к развитию компании. Но если 20 000 руб. вложены в канцелярские товары, пластиковые одноразовые стаканчики, т.е. то, что будет использоваться для собственных нужд предприятия, тогда мы не получим прибыль, а получим только расходы. В этом случае, ни о каком развитии предприятия говорить не приходится.

Баланс – это всегда сумма активов в денежном эквиваленте равна сумме пассивов. Мы видим 50 000 руб. в активе и в пассиве.

Бухгалтерский баланс в общем отражает все операции, которые произведены в предприятии на текущий момент. Однако, всегда рассматривают баланс предыдущего периода для того, чтобы увидеть что было на начало периода и на конец периода, который нас может интересовать. Баланс взаимосвязан с отчётом о финансовых результатах, который отражает информацию о деятельности предприятия между балансом на начало периода и на конец периода.

Рассмотрим эту взаимосвязь (рисунок 1).

В активе баланса на начало периода (на начало года) отражены запасы в размере 300 000 руб. За год потратили бензин на сумму 130 000 руб. на осуществление деятельности предприятия. Эти затраты в размере 130 000 руб. отразятся в отчёте о финансовых результатах в строке расходы по обычной деятельности. И тогда в активе баланса на конец периода в строке запасы сумма будет 170 000 руб. (300 000 – 130 000).

Рис. 1. Иллюстрация взаимосвязи бухгалтерского баланса и отчета о финансовых результатах

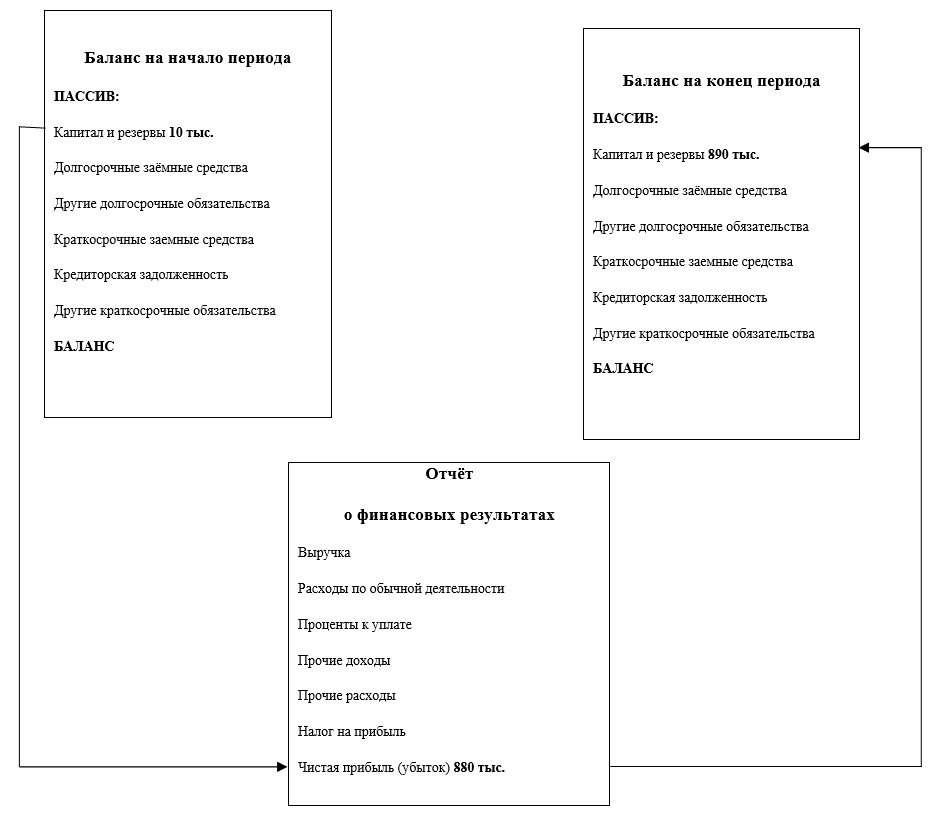

Рассмотрим следующий пример и рисунок 2.

В пассиве баланса на начало периода (на начало года) отражено в строке капитал и резервы сумма в размере 10 000 руб. Это минимальная сумма уставного капитала, которую учредитель внес при регистрации предприятия.

Предприятие отработало год и на конец года в балансе в строке капитал и резервы сумма уже не 10 000 руб., а 890 000 руб. Это говорит о том, что компания за год заработала чистую прибыль в размере 880 000 руб. (890 000 – 10 000).

Сумма в размере 880 000 руб. также отразится в строке чистая прибыль (убыток) в отчёте о финансовых результатах. Если предприятие работает с убытком, тогда сумма в пассиве была бы уменьшена на сумму убытка, а в отчёте о финансовых результатах в строке чистая прибыль (убыток) сумма убытка была бы указана в круглых скобках ().

Таким образом, мы видим, что отчёт о финансовых результатах является промежуточным между балансом на начало периода и на конец периода и отчеты, которые входят в финансовую отчётность, взаимосвязаны.

Рис. 2. Иллюстрация взаимосвязи бухгалтерского баланса и отчета о финансовых результатах

Залогом стабильности положения предприятия служит его финансовая устойчивость, то есть такое состояние финансов, которое гарантирует для предприятия постоянную платежеспособность. Такой хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженностей и расплачивается в срок по своим обязательствам.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Этот анализ позволяет узнать, насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние активов и пассивов предприятия задачам ее финансово-хозяйственной деятельности.

Для поддержания финансовой устойчивости предприятия необходим оборотный капитал (денежные средства или быстрореализуемые ценные бумаги), так как превышение оборотных средств над краткосрочными обязательствами означает, что предприятие может не только погасить свои краткосрочные обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем. Наличие оборотного капитала в достаточном количестве является для инвесторов и кредиторов положительным индикатором к вложению средств.

Рассмотрим следующий пример и бухгалтерский баланс в таблице 2.

А для начала поясню, что краткосрочные заёмные средства это денежные средства, которые необходимо вернуть в период до одного года. Это могут быть кредиты банка, выданные на короткий срок. Кредиторская задолженность это задолженность перед поставщиками. Краткосрочная заёмные средства и кредиторская задолженность это краткосрочные пассивы.

К долгосрочным пассивам относятся долгосрочные заемные средства и другие долгосрочные обязательства. Это все те обязательства, которые мы погашаем в период более одного года. Долгосрочные заемные средства это кредиты банковские, срок погашения которых несколько лет.

А теперь рассмотрим баланс.

Таблица 2

| Наименование показателя | На 31.12.2019 г., тыс. руб. |

| АКТИВ | |

| Материальные внеоборотные активы | 1 719 |

| Нематериальные финансовые и другие внеоборотные активы | |

| Запасы | 1 298 |

| Денежные средства и денежные эквиваленты | 913 |

| Финансовые и другие оборотные активы | 3 977 |

| БАЛАНС | 7 907 |

| ПАССИВ | |

| Капитал и резервы | 707 |

| Долгосрочные заемные средства | 910 |

| Другие долгосрочные обязательства | |

| Краткосрочные заёмные средства | 6 000 |

| Кредиторская задолженность | 290 |

| Другие краткосрочные обязательства | |

| БАЛАНС | 7 907 |

А теперь давайте проанализируем баланс и посмотрим, как и за счёт чего живёт предприятие.

Данное предприятие осуществляет свою деятельность частично за счёт собственных средств (707 000 руб.). Это может быть уставной капитал и нераспределённая прибыль. Но большей частью за счёт заёмного капитала долгосрочного (910 000 руб.) и краткосрочного (6 000 000 руб.). Также у предприятия есть долг перед поставщиками (290 000 руб.).

Все эти деньги вложены в актив предприятия и распределены следующим образом:

- приобретены материальные внеоборотные активы (это могут быть основные средства, например, машины, оборудование и др.) на сумму 1 719 000 руб.,

- приобретены запасы (это могут быть материалы и/или товары) на сумму 1 298 000 руб.

Денежных средств на счетах в банке и/или в кассе оставили в размере 913 000 руб. Финансовые и другие оборотные активы составили 3 977 000 руб. А вот здесь внимание! Другими оборотными активами может быть дебиторская задолженность покупателей или задолженность сотрудников за выданные им в подотчёт деньги. Здесь в данном случае необходимо предпринять меры по скорейшему погашению дебиторской задолженности покупателей и возврату денег или предоставлению документов на приобретение товаров, материалов, услуг от сотрудников.

Если бы сейчас этот баланс смотрели инвесторы и стоял вопрос о привлечении дополнительных денежных средств, то в это предприятие вряд ли бы захотели вкладывать деньги. И вот почему. Если бы сейчас кредиторы запросили погасить задолженность в размере 6 000 000 руб., то предприятие этого не смогло бы сделать, т.к. у них нет столько наличности. А всё остальное чтобы обернуть в деньги потребует времени.

Давайте посмотрим, какая часть краткосрочных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств. Для этого необходимо:

Денежные средства и денежные эквиваленты 100%

Краткосрочные заёмные средства

913000/6000000 х 100% = 15%.

Т.е. только 15% краткосрочных обязательств сможет погасить предприятие.

В целом, в данном случае можно сказать, что у предприятия есть ошибки в финансовом планировании (если такое планирование вообще они проводят). Предприятию необходимо пересмотреть вопрос с закупом запасов и срочно реализовать уже имеющиеся, срочно уменьшить дебиторскую задолженность, увеличить скорость оборота денег, может быть избавиться от ненужных основных средств через их реализацию и более рационально использовать денежные ресурсы. Иначе в будущем, если не устранить эти ошибки у предприятия возникнут очень серьезные проблемы, которые могут привести к банкротству.

Рассмотрим, ещё один показатель это прибыль. Ведь конечным результатом деятельности любого предприятия является получение прибыли. Если показатель нераспределенной прибыли увеличивается из года в год, значит, предприятием хорошо управляют. А если не наблюдается роста нераспределённой прибыли или в силу непонятных причин она снижается, то нужно поменять руководство.

Предлагаю ещё рассмотреть показатель рентабельности, взяв за основу отчёт о финансовых результатах предприятия.

Рентабельность продаж можно определить как отношение прибыли к объёму продаж (выручке) в процентном соотношении. Рентабельность продаж показывает, сколько копеек прибыли «сидит» в каждом рубле выручки.

Таблица 3

|

Наименование показателя |

Значение |

|

Выручка |

32 788 тыс. руб. |

|

Расходы по обычной деятельности |

(31 590) тыс. руб |

|

Проценты к уплате |

0 |

|

Прочие доходы |

20 тыс. руб. |

|

Прочие расходы |

(119) тыс. руб. |

|

Налог на прибыль |

(219) тыс. руб |

|

Чистая прибыль (убыток) |

880 тыс. руб. |

Рассмотрим рентабельность продаж по валовой прибыли. Валовая прибыль это разность между выручкой и расходами по обычной деятельности. Воспользуемся данными отчёта о финансовых результатах.

Валовая прибыль = 32 788 000 – 31 590 000 = 1 198 000 руб.

Определим рентабельность продаж по валовой прибыли:

1 198 000/32 788 000 х 100% = 3,65%

Таким образом, вложив в товар 100 руб. вы получаете валовую прибыль в размере 3руб. 65коп.

Для примера, иностранные компании такие как Apple в 2015 г. вкладывая 100$, получает валовую прибыль в 40$, а Microsoft вкладывая 100$, получает валовую прибыль в 70$ и они постоянно мониторят свою финансовую отчётность.

Итак, на примерах, которые здесь представлены, можно увидеть, что анализ финансовой отчетности это мощный инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей.

Библиографический список

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598).

- Приказ Министерства Финансов России от 19 апреля 2019 г. N 61н «О внесении изменений в приказ Министерства Финансов Российской Федерации от 2 июля 2010 г. № 66 н «О формах бухгалтерской отчётности организаций».

- Информационный портал: www.nyse.com