Рубль против доллара (Ruble against dollar)

Малёваная Наталья Владимировна

консультант-методист Минфина РФ

советник по личным финансам

адрес электронной почты – nat.malevanaya@mail.ru

Дата публикации - 25.12.2019 г

Аннотация. В статье отражено исследование валютного риска простых финансовых инструментов на протяжении последних 20 лет.

Ключевые слова: инвестиции, капитал, деньги, доллар, рубль, депозит, валюта, личные финансы, инвестиционный портфель.

Abstract. The article reflects the study of currency risk of simple financial instruments over the past 20 years.

Keywords: investments, capital, money, dollar, ruble, deposit, currency, personal finance, investment portfolio.

РУБЛЬ ПРОТИВ ДОЛЛАРА

RUBLE AGAINST DOLLAR

Многие россияне считают доллар залогом успешных инвестиций. Они подтверждают свою позицию ретроспективами, незыблемостью долларовой устойчивости и прочими устоявшимися в обществе мнениями.

Огромное количество наших соотечественников доверяют доллару больше, чем рублю. Мне часто приходится слышать сетования горе-инвесторов на то, что валюта не была вовремя куплена или была продана сгоряча. Кто-то настолько пренебрежительно относится к рублю, что старается держать все свои сбережения в долларах.

Я же предлагаю вам занятный экскурс в прошлое, чтобы сравнить, на самом ли деле рубль – вечный неудачник.

Давайте посмотрим на противостояние вложений в обозначенных выше валютах на протяжении прошедших 19 лет.

Предположим, что в 2000 году мы приобрели валюту на 100 000 руб.

К сожалению, статистических данных по размеру ставок валютных депозитов до 2011 года нет. Поэтому мы предположим, что на наши 100 000 руб. мы просто купили валюту. Курс возьмём среднегодовой, рассчитанный как среднее арифметическое всех курсов ЦБ РФ за расчётный год. По данным официального сайта Сбербанка России среднегодовое значение курса доллара составило 28,01 руб. Таким образом, на 100,000 рублей мы могли бы купить $ 3 570,15

Курс доллара спустя без малого 19 лет (на момент написания статьи[1]) составляет 63,57 руб. [1] И наши $ 3 570,15 мы можем перевести в современные 231 131,51 рублей.

В принципе можно ограничиться только этим расчетом, но для того, чтобы сделать сравнение более наглядным, построим табл. 1, взяв среднегодовую ставку доллара по годам. И по ней, проследим колебания размера капитала.

Таблица 1

| Год | Курс $ к рублю, руб. | Размер капитала, вложенного в валюту, $ | Размер капитала, вложенного в валюту, руб. |

|

2000 |

28,01 |

3 570,15 |

100 000,00 |

|

2001 |

29,18 |

3 570,15 |

104 176,98 |

|

2002 |

31,36 |

3 570,15 |

111 959,90 |

|

2003 |

30,67 |

3 570,15 |

109 496,50 |

|

2004 |

28,80 |

3 570,15 |

102 820,32 |

|

2005 |

28,31 |

3 570,15 |

101 070,95 |

|

2006 |

27,14 |

3 570,15 |

96 893,87 |

|

2007 |

25,55 |

3 570,15 |

91 217,33 |

|

2008 |

24,87 |

3 570,15 |

88 789,63 |

|

2009 |

31,77 |

3 570,15 |

113 423,67 |

|

2010 |

30,38 |

3 570,15 |

108 461,16 |

|

2011 |

29,39 |

3 570,15 |

104 926,71 |

|

2012 |

31,07 |

3 570,15 |

110 924,56 |

|

2013 |

31,90 |

3 570,15 |

113 887,79 |

|

2014 |

38,60 |

3 570,15 |

137 807,79 |

|

2015 |

61,32 |

3 570,15 |

218 921,60 |

|

2016 |

66,83 |

3 570,15 |

238 593,12 |

|

2017 |

58,30 |

3 570,15 |

208 139,75 |

|

2018 |

62,93 |

3 570,15 |

224 669,54 |

|

2019 |

64,74 |

3 570,15 |

231 131,51 |

А теперь предположим, что в 2000 году мы не покупали валюту, а вложили деньги в банк на рублёвый депозит. И на протяжении всех этих лет, мы будем держать деньги в нём. Рост нашего капитала мы проследим по годам. Поскольку процентную ставку нашего депозита мы примем исходя из средневзвешенной ставки по депозитам физических лиц в кредитных организациях (включая Сбербанк России) сроком до 1 года кроме депозитов «До востребования». Поскольку это единственный доступный архивный статистический показатель в открытых источниках [2].

Итак, пользуясь материалами официального сайта ЦБ России, проследим за ростом нашего капитала в табл. 2.

Таблица 2

| Год | Депозитная ставка, % | Накопленные проценты, руб. | Размер капитала, руб. |

|

2000 |

9,3 |

9 300,00 |

109 300,00 |

|

2001 |

10,2 |

11 148,60 |

120 448,60 |

|

2002 |

11,1 |

13 369,79 |

133 818,39 |

|

2003 |

10,9 |

14 586,21 |

148 404,60 |

|

2004 |

10,9 |

16 176,10 |

164 580,70 |

|

2005 |

8,7 |

14 318,52 |

178 899,22 |

|

2006 |

7,8 |

13 954,14 |

192 853,36 |

|

2007 |

7,2 |

13 885,44 |

206 738,80 |

|

2008 |

7,6 |

15 712,15 |

222 450,95 |

|

2009 |

10,4 |

23 134,90 |

245 585,85 |

|

2010 |

6,8 |

16 699,84 |

262 285,69 |

|

2011 |

5,4 |

14 163,43 |

276 449,12 |

|

2012 |

6,5 |

17 969,19 |

294 418,31 |

|

2013 |

7,1 |

20 903,70 |

315 322,01 |

|

2014 |

8,5 |

26 802,37 |

342 124,38 |

|

2015 |

11,6 |

39 686,43 |

381 810,81 |

|

2016 |

8,7 |

33 217,54 |

415 028,35 |

|

2017 |

7,3 |

30 297,07 |

445 325,42 |

|

2018 |

6,3 |

28 055,50 |

473 380,92 |

|

2019 |

7,1 |

33 610,05 |

506 990,96 |

Как мы видим итоговые суммы различаются в разы.

Если же мы предположим, что наши доллары лежали на депозите, возьмём среднюю депозитную долларовую ставку за последние 8 лет (последние открытые данные) 3,5%, то рост капитала будет выглядеть следующим образом.

Таблица 3

| Год | Средняя депозитная ставка по долларовым вкладам, % | Накопленные проценты, $ | Размер капитала на валютном вкладе, руб. |

|

2000 |

3,50 |

124,96 |

103 499,90 |

|

2001 |

3,50 |

129,33 |

111 596,98 |

|

2002 |

3,50 |

133,86 |

124 131,95 |

|

2003 |

3,50 |

138,54 |

125 649,75 |

|

2004 |

3,50 |

143,39 |

122 118,29 |

|

2005 |

3,50 |

148,41 |

124 242,00 |

|

2006 |

3,50 |

153,60 |

123 276,06 |

|

2007 |

3,50 |

158,98 |

120 115,81 |

|

2008 |

3,50 |

164,54 |

121 011,15 |

|

2009 |

3,50 |

170,30 |

159 995,28 |

|

2010 |

3,50 |

176,26 |

158 350,00 |

|

2011 |

3,50 |

182,43 |

158 551,46 |

|

2012 |

3,50 |

188,82 |

173 481,14 |

|

2013 |

3,50 |

195,42 |

184 349,53 |

|

2014 |

3,50 |

202,26 |

230 876,12 |

|

2015 |

3,50 |

209,34 |

379 606,99 |

|

2016 |

3,50 |

216,67 |

428 197,25 |

|

2017 |

3,50 |

224,25 |

386 617,33 [2] |

|

2018 |

3,50 |

232,10 |

431 927,49 |

|

2019 |

3,50 |

240,23 |

459 902,91 |

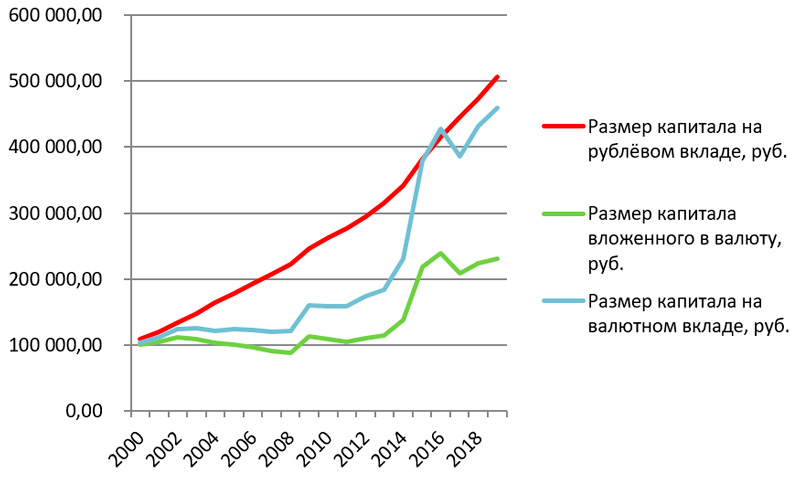

А теперь давайте построим график динамики размера капитала по трём описанным инструментам.

Как мы видим на графике, капитал, вложенный в рублёвый депозит, стабильно растёт. Размер же капитала, вложенного в валюту, растёт неравномерно, а его итоговое знание существенно ниже значений рублёвого депозита. Долларовый депозит растёт тоже крайне неравномерно, и в результате его итоговое знание заметно уступает рублёвому.

Данное исследование подтверждает, что рост капитала в рублёвых инструментах стабилен и способен противостоять множественным негативным внешним факторам.

В инвестиционной деятельности вопрос диверсификации всегда стоит во главе угла. Часто инвесторы пренебрегают отечественной валютой, отдавая предпочтение доллару и евро. Однако, наблюдение за поведением самых доступных и простых финансовых инструментов на протяжении длительного периода времени показывает, что такая позиция инвесторов крайне недальновидна.

Принимая решение о распределении валютных рисков, рассмотрите ситуацию со всех возможных углов. Не пренебрегайте отечественной валютой.

[1] 12.12.2019

[2] Существенное изменение рублевого размера капитала связано с падением курса доллара в 2017 году до отметки 58,30 руб. (В 2016 курс был на уровне – 66,83 руб., в 2018 - 62,93 руб. )

Библиографический список

- Информационный портал «Валюта» https://www.val.ru/valhistory.asp?bd=12&bm=12&by=2019

- Официальный сайт ЦБ РФ http://www.cbr.ru/statistics/print.aspx?file=b_sector/interest_rates_00.htm&pid=cdps_46782&sid=svodProcStav